Spotkamy się w wyjątkowym miejscu – Międzynarodowym Centrum Kongresowym w Katowicach! Niezwykła bryła obiektu, zielona dolina prowadząca do Spodka, niepowtarzalny klimat i energia, powierzchnia i pojemność, to właśnie tam realizowane są wielkie wydarzenia.

Sprawdzona, ukształtowana przez kilkunastoletnie doświadczenie formuła organizacyjna Europejskiego Kongresu Gospodarczego to trzydniowy cykl debat, spotkań i wydarzeń towarzyszących z udziałem znamienitych gości.

25 kwietnia 2022 • Katowice, Międzynarodowe Centrum Kongresowe

26-27 kwietnia 2022 • Katowice, Uniwersytet Śląski, Wydział Humanistyczny

Europejskie Forum Młodych Liderów zapewni uczestnikom z Polski, innych krajów Unii Europejskiej, Bałkanów Zachodnich, Europy Wschodniej i Kaukazu, przestrzeń do dzielenia się doświadczeniami, nawiązywania kontaktów oraz dyskusji o ważnych dla młodych ludzi w całej Europie tematach.

IMPREZA TOWARZYSZĄCA XIV EUROPEJSKIEMU KONGRESOWI GOSPODARCZEMU

Rosną korporacyjne zamówienia na czystą energię. Polska na fali

Ireneusz Chojnacki - 27-03-2022

Przemysł coraz częściej sięga po energię z OZE.

Rynek umów zakupu zielonej energii w modelu Corporate Power Purchase Agreement znacząco wzrósł zarówno globalnie, jak i w Europie. Polska jest tu - na tle Europy - widoczna. Kontrakty tego typu (cPPA), dające odbiorcom energii stabilność jej cen, mogłyby się rozwijać w Polsce znacznie szybciej. Ale są hamulce.

BloombergNEF podał, że globalnie w 2021 roku korporacje poprzez umowy cPPA kupiły 31,1 GW czystej energii, co oznacza wzrost o prawie 24 proc. rok do roku. W Europie rynek cPPA urósł o 55 proc.

- W Polsce w 2021 roku zostały zawarte umowy cPPA na energię ze źródeł o mocy około 420 MW, w większości wiatrowych - mówi Grzegorz Skarżyński, Tundra Advisory.

Spośród modeli umów tego typu najbardziej popularne są dwa: tzw. fizyczna umowa PPA z dostawą energii i tzw. finansowa umowa PPA. - W Polsce zdecydowana większość umów cPPA, może nawet 80 proc., to umowy finansowe - mówi Szymon Kowalski, wiceprezes PSEW.

Europa coraz bardziej oswaja się z dość skomplikowanym formalnie rynkiem umów na zakup zielonej energii w modelu Corporate Power Purchase Agreement (cPPA). Na Starym Kontynencie wśród głównych nabywców zielonej energii przez umowy cPPA są przedsiębiorstwa energochłonne, a także sektor teleinformatyczny oraz transport, głównie kolejowy.

Rynek urósł o połowę. Jest moc

- Od kilku lat obserwujemy w Europie boom na cPPA. W 2021 roku ten rynek zwiększył się o 55 proc. w stosunku do poprzedniego. W 2020 roku skumulowana wielkość wszystkich podpisanych do tego roku umów wynosiła 12 GW, a pod koniec 2021 roku osiągnęła 18,5 GW. Około 2/3 z tej wielkości to energia wiatrowa - mówi Paweł Wróbel, dyrektor RE-Source Poland Hub.

W kontraktach cPPA jest moc. Ten rynek rośnie nie tylko w Europie. Ośrodek analityczny BloombergNEF (BNEF) w raporcie „1 H 2022 Corporate Energy Market Outlook” poinformował, że w 2021 roku korporacje poprzez umowy cPPA kupiły rekordowe 31,1 GW czystej energii, co stanowi wzrost o prawie 24 proc. w porównaniu z wynikiem z poprzedniego roku, który wyniósł 25,1 GW.

BloombergNEF podał, że prawie dwie trzecie ubiegłorocznych zakupów (65 proc.) zielonej energii w ramach cPPA dotyczyło rynku w USA, a u podstaw tego silnego wzrostu leżał także wzrost aktywności największych firm technologicznych, które łącznie podpisały ponad połowę umów.

- Nie chodzi już o to, czy korporacyjne zamówienia na czystą energię będą rosły każdego roku, ale o to, jak bardzo. Coraz więcej korporacji podejmuje nowe zobowiązania w zakresie zrównoważonego rozwoju, koszty energii odnawialnej gwałtownie spadają, a organy regulacyjne na całym świecie powoli przekonują się, że czysta energia może być srebrną kulą w procesie dekarbonizacji sektora prywatnego - powiedział Kyle Harrison, szef działu badań nad zrównoważonym rozwojem w BNEF.

W ramach umów cPPA bardzo często kupowana jest energia produkowana przez wiatraki ( Źródło: Shutterstock)

Polska w grupie rynków nowej fali cPPA

Umowa Corporate Power Purchase Agreement (cPPA) to długoterminowa umowa sprzedaży energii zawarta między odbiorcą energii i wytwórcą energii z OZE.

- Stosowane są bardzo różne formy tych umów, także z udziałem spółek obrotu, ale żeby było łatwiej zrozumieć o co chodzi, mówimy, że cPPA to umowa między korporacją, która odbiera energię a korporacją, która wytwarza energię - mówi Szymon Kowalski, wiceprezes Polskiego Stowarzyszenia Energetyki Wiatrowej (PSEW).

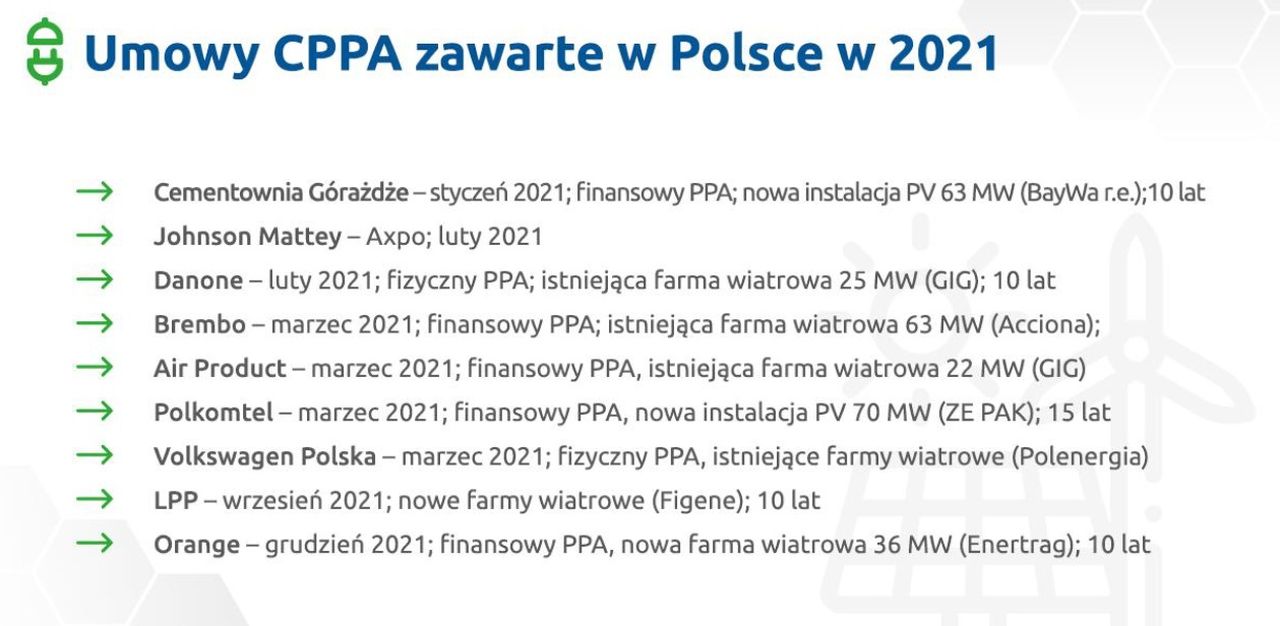

Polski rynek cPPA przynajmniej na razie nie jest rynkową gwiazdą, ale w 2021 roku nie byliśmy na końcu peletonu europejskiego rynku cPPA.

Grzegorz Skarżyński, partner w firmie doradczej Tundra Advisory, podaje, że w 2021 roku w Europie największymi rynkami umów cPPA były Hiszpania (gdzie zawarto umowy na prawie 4 GW) i Skandynawia (gdzie zawarto umowy na ponad 2 GW).

Dodaje, że zarówno Hiszpania (słońce), jak i Norwegia (wiatr) mają duży potencjał do rozwoju OZE, a jednak umowy cPPA są tam wspierane regulacyjnie.

- W Polsce w 2021 roku zostały zawarte umowy cPPA na energię ze źródeł o mocy około 420 MW, w większości z istniejących źródeł wiatrowych. Z tym wskaźnikiem, który daleki jest od potencjału, jaki stwarza uprzemysłowienie Polski, nie byliśmy w ogonie Europy - mówi Grzegorz Skarżyński.

W minionym roku w Polsce, jak zauważa Skarżyński, zostały zawarte umowy cPPA na większe wolumeny mocy niż we Francji czy we Włoszech. Ubiegłoroczna skala umów cPPA sytuuje Polskę w grupie rynków nowej fali cPPA, rynków przyszłości razem z Rumunią, Grecją i krajami bałtyckimi.

Umowy cPPA zawarte w Polsce w 2021 ( Źródło: Prezentacja Grzegorza Skarżyńskiego, konferencja PSEW Zielona energia dla biznesu)

Niezależni od wahań cen - pewni finansowania projektów

Skąd takie zainteresowanie umowami cPPA? Eksperci wskazują, że z punktu widzenia odbiorcy zakup zielonej energii w modelu cPPA to m.in. uniezależnienie się od wahań cen energii elektrycznej i zabezpieczenie działalności przed długoterminowym ryzykiem cenowym, a z punktu widzenia wytwórcy energii to m.in. zapewnienie finansowania projektów dzięki długoterminowym umowom zakupu energii.

Szymon Kowalski mówi, że umowy cPPA najczęściej są zawierane na 7-10 lat, ale wskazuje, że zdarzają się przypadki (choć rzadko), iż nawet na prawie cały tzw. okres życia instalacji, czyli na blisko 25 lat.

- Jest bardzo dużo modeli umów cPPA, ale zarówno globalnie, jak i w Polsce najbardziej popularne są dwa, co wynika m.in. z tego, że funkcjonowanie innych modeli umów jest utrudnione regulacyjnie lub także ze względów regulacyjnych po prostu niemożliwe - mówi Szymon Kowalski.

- Te najpopularniejsze modele umów cPPA to tzw. fizyczna umowa PPA z dostawą energii i tzw. finansowa umowa PPA. W Polsce zadecydowana większość umów cPPA, może nawet 80 proc., to umowy finansowe. Kontrakty z cPPA z dostawą energii zaczynają się w Polsce dopiero rozkręcać - komentuje Szymon Kowalski.

Fizyczna umowa cPPA może występować w wielu wariantach, ale jak wyjaśnia Szymon Kowalski, generalnie w takiej umowie wytwórca energii z OZE i odbiorca energii są związani umową sprzedaży energii w określonym czasie po stałej cenie, energia przekazywana jest wraz z gwarancjami pochodzenia , co jest kluczowe, a często stroną umowy tym modelu jest też spółka obrotu, która bilansuje produkcję i zużycie energii.

- Jeśli wyłączyć autoprodukcję, to w Polsce nie ma możliwości dostaw energii z OZE do odbiorców liniami bezpośrednimi, a zatem potwierdzeniem tego, że zielona energia została kupiona, są gwarancje jej pochodzenia. Oczywiście kupiona energia jest wprowadzana do sieci, ale odbiorca pobiera w danym miejscu energię dostępną wtedy w sieci i jest to miks energii produkowanej w danym momencie przez różne źródła - mówi Szymon Kowalski.

Ciekawym modelem są wspomniane finansowe umowy cPPA, które jak już powiedział Szymon Kowalski, dominują w Polsce, występują też w różnych wariantach, ale zawsze są to umowy niezwiązane z zakupem samej energii pomiędzy stronami.

- Wytwórca OZE sprzedaje energię na rynek hurtowy, a odbiorca kupuje energię od sprzedawcy, ale strony umawiają się co do cen energii. Jeśli cena na rynku jest wyższa niż ustalona, to wtedy wytwórca energii z OZE dopłaca różnicę odbiorcy, a jeśli cena rynkowa jest mniejsza od ustalonej, to wtedy odbiorca dopłaca. W pakiecie z takim - można powiedzieć - ubezpieczeniem ceny idą gwarancje pochodzenia energii sprzedawane odbiorcy przez wytwórcę - wyjaśnia mechanizm finansowych umów cPPA Szymon Kowalski.

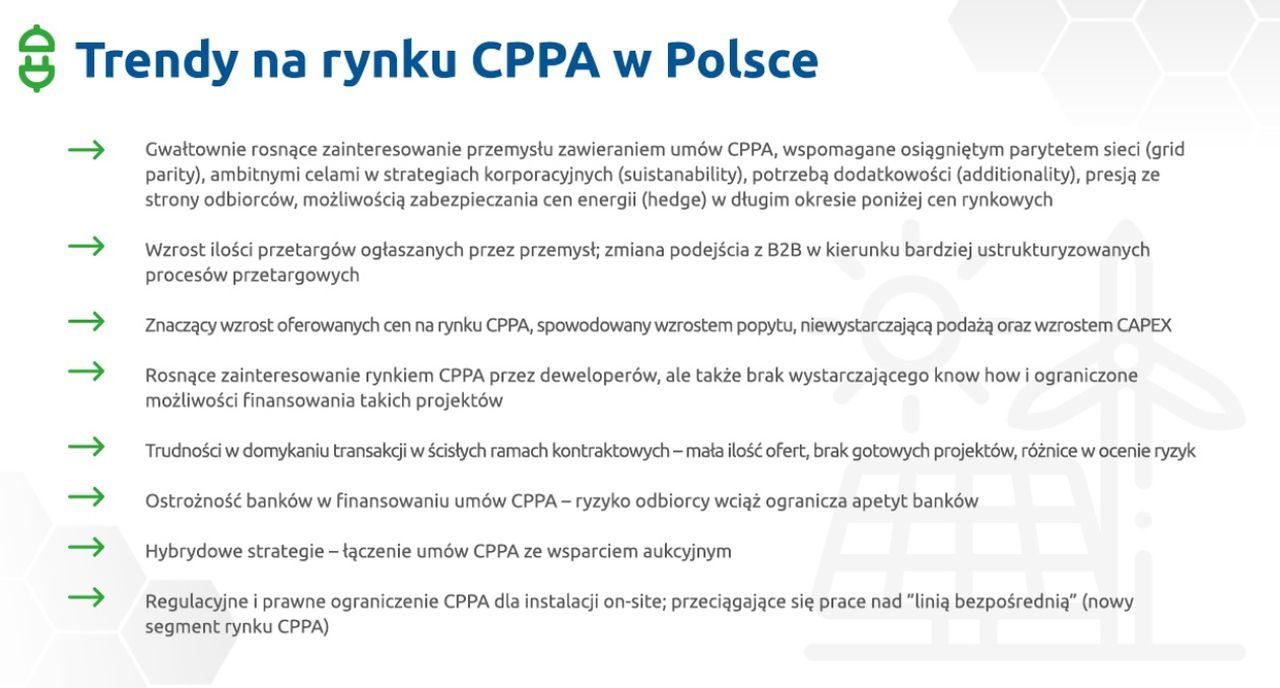

Trendy na rynku cPPA w Polsce ( Źródło: Prezentacja Grzegorza Skarżyńskiego, konferencja PSEW -Zielona energia dla biznesu)

Młody rynek, ale już z istotnymi zmianami

Grzegorz Skarżyński wskazuje, że polski rynek cPPA jest stosunkowo młody, bo pierwsza umowa cPPA była zawarta w 2018 roku, ale już istotnie się zmienił. Najważniejsza zmiana zaszła w minionym roku, a było nią dość gwałtownie rosnące zainteresowanie przemysłu umowami cPPA. Ten trend ujawnił się mniej więcej w połowie 2021 i trwa.

- Przemysł ogłasza sporo przetargów na dostawy zielonej energii, ale według mojej wiedzy wytwórcy OZE nie zgłaszają się tłumnie. Są trudności w domykaniu transakcji, co właśnie wynika m.in. z małej ilości ofert ze strony OZE - mówi Grzegorz Skarżyński.

- Powodem problemów z domykaniem transakcji cPPA są m.in. obawy inwestorów OZE o to, czy sprostają wymaganiom przemysłu w sprawie terminów dostaw energii. To jest pochodna braku projektów z pozwoleniami na budowę, a rezultat jest taki, że umowy cPPA zawierane są głównie z właścicielami już istniejących OZE - dodaje Grzegorz Skarżyński.

Polski rynek umów cPPA cechuje też ostrożność banków w finansowaniu umów cPPA ("apetyt banków na finansowanie umów cPPA ogranicza problem ryzyka kredytowego"); obserwowany jest wzrost cen energii oferowanej na rynku cPPA.

- Według moich szacunków w 2021 roku na polskim rynku ceny energii elektrycznej w umowach cPPA wzrosły o około 25 proc. To z kolei pochodna wzrostu cen energii na rynku, a w przypadku nowych OZE - także wzrostu kosztów budowy OZE. W przypadku nowych projektów głównie chodzi o wzrost kosztów budowy PV, bo nowych, dojrzałych projektów wiatrowych nie ma - mówi Grzegorz Skarżyński.

W ramach cPPA kupowana jest m.in. energia ze źródeł PV ( Fot. Unsplash)

Bariery rozwoju cPPA w Polsce

Polski rynek umów cPAA mógłby się rozwijać szybciej, bo jak wcześniej zauważył Grzegorz Skarżyński, sprzyja mu m.in. uprzemysłowienie polskiej gospodarki, ale występują bariery hamujące jego rozwój, często regulacyjne.

- Polski rynek umów cPPA jest na tą chwilę stosunkowo niewielki, ale nie bez powodów. Nie będzie wysypu umów cPPA dotyczących zielonej energii, jeśli nie będzie nowych projektów OZE. Oczywiście umowy cPPA to nie tylko wiatr, ale też fotowoltaika, a na świecie również w tych kontraktach występuje często biogaz lub elektrownie wodne, ale najtańsza jest energia z lądowych farm wiatrowych, więc od dawna postulujemy liberalizację tzw. ustawy odległościowej, która zablokowała rozwój projektów wiatrowych - mówi Szymon Kowalski.

Szymon Kowalski wskazuje, że rozwojowi OZE, a tym samym rozwojowi rynku cPPA, pomogłoby też zwiększenie możliwości przyłączania OZE do sieci, w tym wskutek poprawy efektywności istniejących przyłączeń poprzez zastosowanie cable poolingu, czyli możliwości przyłączania na jednym przyłączu kilku rodzajów źródeł OZE, np. wiatraków i paneli PV, które szczyty swojej produkcji mają najczęściej w różnych porach dnia i roku.

- Tu chodzi po prostu o maksymalizację wykorzystania potencjału wytwarzania energii z OZE i przyjmowania energii do sieci, ale, niestety, cable pooling w Polsce jest na razie niemożliwy z powodów regulacyjnych - mówi Szymon Kowalski.

Prąd bezpośrednio od producenta do odbiorcy

Kowalski wśród barier rozwoju umów cPPA w Polsce wymienia też brak możliwości budowania linii bezpośrednich między wytwórcami OZE i odbiorcami energii, z wyłączeniem źródeł OZE poza systemem.

- Nadal nie ma na to regulacyjnej zgody. Wydaje mi się, że to efekt nieporozumienia między inwestorami OZE i przemysłem z jednej strony, a rządzącymi z drugiej. Rządzący postrzegają linie bezpośrednie jak zagrożenie dla KSE, jako ścieżkę do omijania kosztów systemu, a my jako szansę na rozwój OZE i dobre ceny dla przemysłu oraz odciążenie KSE - mówi Szymon Kowalski.

Grzegorz Skarżyński uważa wręcz, że gdyby możliwe było budowanie linii bezpośrednich, to byłby to przełom dla rynku cPPA w Polsce.

- W Polsce ogromnym uśpionym, niedostępnym dla kontraktów cPPA jest rynek umów z dostawą energii liniami bezpośrednimi, łączącymi producenta i odbiorcę energii poza sieciami dystrybucyjnymi. Ten rynek śpi, bo ze względów regulacyjnych budowa linii bezpośrednich jest niemożliwa i w efekcie te linie nie powstają - mówi Grzegorz Skarżyński.

- Gdyby ustawodawcy, a tym samym i URE, pozwolili na budowę linii bezpośrednich, to byłby przełom dla rynku cPPA, ale niestety dyskusje, które się toczą wokół linii bezpośrednich, nie napawają optymizmem - mówi Grzegorz Skarżyński.

Dodaje, że URE zdaje się widzieć linie bezpośrednie tylko jako model dostaw energii, który daje odbiorcy oszczędność kosztów dystrybucyjnych, nie dostrzegając potencjału, jaki tkwi w tym segmencie rynku i pozytywnych skutków dla podniesienia konkurencyjności polskiego przemysłu.

- Warto też wziąć pod uwagę fakt, iż elektryfikacja procesów produkcyjnych będzie ze sobą niosła dodatkowy popyt na energię elektryczną i byłoby bezzasadne ekonomicznie stać na stanowisku, że popyt ten może zostać zaspokojony tylko przez tradycyjny model, w którym dostawa może się odbywać wyłącznie przez sieć. Po co rozbudowywać sieć i ponosić koszty z tym związane, gdy można dostarczać energię bezpośrednio do odbiorcy? - pyta Grzegorz Skarżyński.

Szanowny Użytkowniku!

Oglądasz archiwalną wersję strony Europejskiego Kongresu Gospodarczego.

W ramach umów cPPA bardzo często kupowana jest energia produkowana przez wiatraki ( Źródło: Shutterstock)

W ramach umów cPPA bardzo często kupowana jest energia produkowana przez wiatraki ( Źródło: Shutterstock) Umowy cPPA zawarte w Polsce w 2021 ( Źródło: Prezentacja Grzegorza Skarżyńskiego, konferencja PSEW Zielona energia dla biznesu)

Umowy cPPA zawarte w Polsce w 2021 ( Źródło: Prezentacja Grzegorza Skarżyńskiego, konferencja PSEW Zielona energia dla biznesu) Trendy na rynku cPPA w Polsce ( Źródło: Prezentacja Grzegorza Skarżyńskiego, konferencja PSEW -Zielona energia dla biznesu)

Trendy na rynku cPPA w Polsce ( Źródło: Prezentacja Grzegorza Skarżyńskiego, konferencja PSEW -Zielona energia dla biznesu) W ramach cPPA kupowana jest m.in. energia ze źródeł PV ( Fot. Unsplash)

W ramach cPPA kupowana jest m.in. energia ze źródeł PV ( Fot. Unsplash)