Nie we wszystkie segmenty sektora budowlanego burza uderzy z taką samą siłą, ale wiele firm może nie doczekać spokojniejszych czasów.

W połowie listopada na „zakopiance” pomiędzy miejscowościami Naprawa i Skomielna otwarto dwukilometrowy tunel. Bardzo uroczyście, z udziałem przedstawicieli rządu i partii. Ta informacja trafiła na czołówki mediów. Pominięto fakt, że jego drążenie firma wykonawcza, Astaldi, zaczęła w marcu 2017 r., a przetarg wygrała – po wcześniejszych kilku miesiącach przygotowań - 29 lutego 2016 r.

Ten przykład jak w soczewce pokazuje trzy zjawiska. Ciągłość procesów inwestycyjnych, bez względu na zmianę prezesów firm ogłaszających przetargi, a nawet rządów. A także to, że duże lub skomplikowane inżynieryjnie zadania są realizowane latami.

Wszystko, co oczywiste, zaczyna się od przetargu, a ten wymaga środków inwestycyjnych, dobrej koniunktury gospodarczej i stabilnego otoczenia. Czyli wszystkiego, czego deficyt odczuwamy tu i teraz. Z brakiem nowych przetargów ma obecnie problemy wiele segmentów rynku budownictwa inżynieryjnego i kubaturowego oraz materiałów budowlanych.

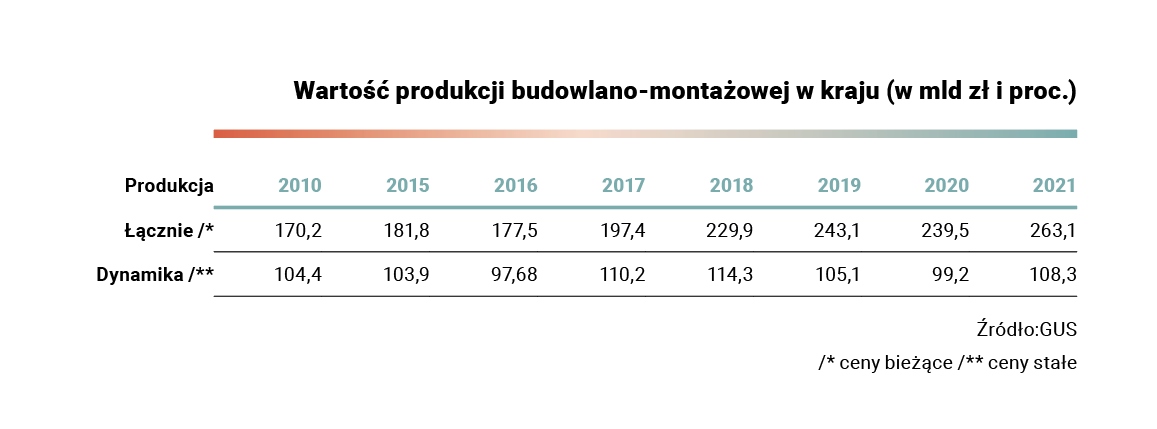

Dynamiki produkcji budowlano-montażowej w tym roku mogłoby nam pozazdrościć kilka krajów zachodnich. Po pierwszych dziesięciu miesiącach wzrosła ona o 8,1 proc. w porównaniu do 2021 r. (GUS). Cały rok 2022 branża zaliczy zatem z lepszym wynikiem niż rok wcześniej.

Analitycy i przedstawiciele sektora wskazują jednak na oznaki hamowania. Owszem, październikowy wynik był już osiemnastym z rzędu miesiącem ze wzrostem produkcji budowlano-montażowej (+3,9 proc. rdr), jednak jej dynamika wyraźnie gaśnie. Jeszcze w sierpniu odnotowano 6,1-proc. wzrost, a po pierwszym półroczu 12-procentowy.

– Polityka gospodarcza rządu nastawiona jest na pobudzanie konsumpcji, więc na inwestycje publiczne brakuje pieniędzy. Natomiast prywatni inwestorzy nie odczuwają warunków zachęcających do większych inwestycji lub boją się zmienności przepisów prawa i płynącego z tego ryzyka – ocenia Jeremi Mordasewicz, doradca zarządu Konfederacji Lewiatan. Fot. mat. prasowe

– Polityka gospodarcza rządu nastawiona jest na pobudzanie konsumpcji, więc na inwestycje publiczne brakuje pieniędzy. Natomiast prywatni inwestorzy nie odczuwają warunków zachęcających do większych inwestycji lub boją się zmienności przepisów prawa i płynącego z tego ryzyka – ocenia Jeremi Mordasewicz, doradca zarządu Konfederacji Lewiatan. Fot. mat. prasoweTak duży spadek dynamiki produkcji wynika głównie z hamowania segmentu budowy budynków (niemieszkalnych i mieszkalnych), który wartościowo ma prawie połowę udziału w łącznych przychodach. Szczególnie mocno kurczy się budownictwo mieszkaniowe.

– Pod wpływem inflacji i podniesienia kryteriów dostępności kredytów w niektórych regionach poziom budownictwa mieszkaniowego wręcz się załamał, jego rozmiary zmalały o 70 proc. rdr, przy spadku średnim w kraju o 40-45 proc. – mówi Jan Styliński, prezes zarządu Polskiego Związku Pracodawców Budownictwa. – Prawdopodobnie ten segment budownictwa nadal będzie malał w 2023 r., rynek wykonawstwa skurczy się do poziomu z 2015 r., być może z 2008 r.

Mniejsza jest też aktywność deweloperów, idzie bowiem w parze z załamaniem na rynku kredytów hipotecznych. Według danych Biura Informacji Kredytowej (BIK) we wrześniu br. udzielono aż o 70,6 proc. mniej pożyczek.

Gaśnie dynamika wzrostu w firmach budownictwa inżynieryjnego oraz specjalistycznych robót budowlanych. W tym pierwszym z tych segmentów GUS odnotował w październiku stagnację, a jeszcze po dziesięciu miesiącach wzrost o 3,6 proc. (po I półroczu +5,9 proc.). Maleje zarazem wykorzystanie mocy produkcyjnych w budownictwie – w październiku 2022 r. szacowano je na 83,1 proc., miesiąc wcześniej sięgało 83,3 proc., jak podaje PMR.

Pogorszenie się nastrojów firm budowlanych potwierdzają badania ankietowe GUS-u. Jego „Wskaźnik ogólnego klimatu koniunktury w sekcji budownictwo” od wielu miesięcy ma wartość ujemną, przy czym w listopadzie 2021 r. był to minus 11,9 pkt., ale w listopadzie 2022 minus 22,6 pkt.

Cechą danych statystycznych jest to, że wiele pokazują, lecz ukrywają sedno. Inna jest sytuacja dużych przedsiębiorstw budowlanych, inna małych. Należy przypomnieć, że zestawienie GUS-u nie obejmuje firm zatrudniających do 9 osób.

O kondycji największych podmiotów mówią notowania indeksu WIG-budownictwo. Zapaść przeżywał on na wiosnę 2020 r. (19 marca wskaźnik 1869,14), 9 września 2021 r. wspiął się na maksymalny, wieloletni poziom (4496,7); od tamtej pory jego notowania przypominają sinusoidę. W pierwszej dekadzie grudnia wartość WIG-Bud przekraczała nieco 4000 pkt.

– Bogaty portfel zamówień na początku tego roku, przemyślana polityka zakupowa oraz sprzyjające warunki pogodowe pozwoliły nam zwiększyć przychody o ponad 13 proc. – powiedział Artur Popko, prezes zarządu i dyrektor generalny Budimeksu, prezentując wyniki grupy po trzech pierwszych kwartałach. Grupa ta ma ponad 56 proc. udziałów w obrotach WIG-Bud (dane Stockwatch).

Ale Popko nie jest wolny od obaw.

– Spodziewamy się przez najbliższe dwa lata trudnej sytuacji w zamówieniach publicznych, w tym w segmentach samorządowym i kolejowym – podkreśla.

Przypomnijmy, że Budimex już w 2021 roku zdywersyfikował działalność. Zaangażował się w inwestycje w OZE - farmy wiatrowe i fotowoltaiczne. Inwestuje też i realizuje pierwsze kontrakty jako generalny wykonawca na rynkach sąsiadów (Niemcy, Czechy, Słowacja). We współpracy ze spółką Elocity będzie też dostarczać stacje ładowania samochodów elektrycznych (i nimi zarządzać), dostępne w miejscach publicznych.

– Największe przedsiębiorstwa budowlane mają zdywersyfikowany portfel i pracy na wiele miesięcy, więc trudniejszy okres gorzej lub lepiej przeżyją – stwierdza Maciej Gładyga, dyrektor zarządzający Izby Gospodarczej Transportu Lądowego. – Natomiast niektórzy mali, wyspecjalizowani przedsiębiorcy, mający jeden lub dwa kontrakty, już zwalniają część fachowców.

Według szacunków PZPB, w porównaniu ze styczniem br., czyli martwym dla budownictwa miesiącem, z rynku ubyło ok. 300 tys. pracowników, tj. ok. 22 proc. Jeszcze na początku br. budownictwo zatrudniało 1,37 mln osób. To odejmowanie ma m.in. źródła w rosnących kosztach produkcji, przy ograniczonych możliwościach waloryzacji umów.

– Wiele argumentów przemawia za tym, że pierwszych oznak ożywienia możemy wypatrywać dopiero w 2025 roku – stwierdza Jan Styliński, prezes zarządu Polskiego Związku Pracodawców Budownictwa. Fot. PTWP

– Wiele argumentów przemawia za tym, że pierwszych oznak ożywienia możemy wypatrywać dopiero w 2025 roku – stwierdza Jan Styliński, prezes zarządu Polskiego Związku Pracodawców Budownictwa. Fot. PTWP– Wszechstronność zastosowania we wszystkich segmentach budownictwa wytwarzanego przez nas materiału daje nam wgląd praktycznie w całość rynku budowlanego – mówi Michał Grys, prezes zarządu Stowarzyszenia Producentów Betonu Towarowego w Polsce. – W tym roku mierzyliśmy się z dynamicznym wzrostem wszystkich składników kosztów, lecz przyszły rok też zapowiada się podobnie.

W dobrym 2019 r. doświadczyła tego ponad połowa badanych przez BGK firm budowlanych, a 84 proc. stwierdziło, że w portfelu ma nierentowne kontrakty. Straty minimalizowały, optymalizując harmonogram robót, renegocjując ceny z dostawcami i inwestorami, a także stosując tańsze materiały. Te rezerwy wyczerpał skokowy wzrost inflacji.

Mniej więc już może zaskakiwać informacja agencji Coface, że po dziewięciu miesiącach br. niewypłacalność ogłosiło aż 212 firm budowlanych, prawie o 1/5 więcej niż rok wcześniej.

Dlaczego? Rynek wykonawstwa budowlanego zależy od projektów inwestycyjnych, czyli przetargów, a te – od pieniędzy inwestorów. Niestety, łączna pula środków finansowych trafiająca na inwestycje różnego rodzaju, w tym budowlane, utrzymuje się od kilku lat na niskim poziomie.

– Poziom inwestycji w relacji do PKB oscyluje wokół 17 proc., co jest jednym z najniższych wyników w UE – stwierdza Sergiej Druczyn, analityk zespołu makroekonomii Polskiego Instytutu Ekonomicznego. – Także w tym roku taki poziom wpłynie negatywnie na inwestycje w budownictwie, szczególnie infrastrukturalnym.

Podobnie ocenia problem Jeremi Mordasewicz, doradca zarządu Konfederacji Lewiatan: – Bieżąca polityka gospodarcza rządu nastawiona jest na pobudzanie konsumpcji, więc na inwestycje publiczne brakuje pieniędzy. Prywatni inwestorzy natomiast nie odczuwają warunków zachęcających do większych inwestycji lub boją się zmienności przepisów prawa i płynącego z tego ryzyka.

Te oceny rozszerza Jan Styliński: – Nakłady inwestycyjne obejmują szerszą grupę celów niż budowlanych, służą też zakupom maszyn i urządzeń, patentów, innych praw niemajątkowych. Ale istotnie, gros udziału w PKB, 8-9 proc., mają roboty budowlane, przebudowy itp.

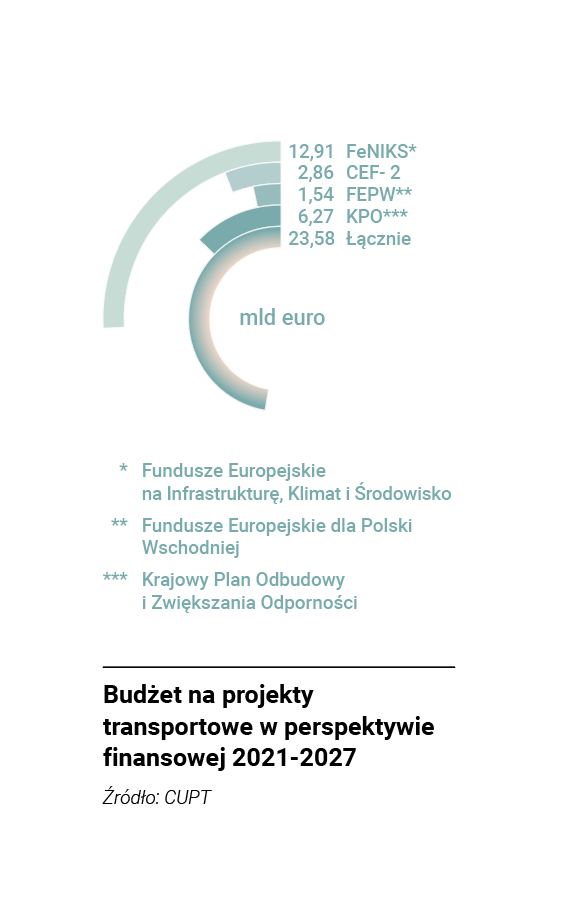

Według niego problem w tym, że obecnie trudno jest ten poziom zwiększyć. Wskaźnik inwestycji w PKB poprawiłby się istotnie, gdyby gospodarka została zasilona środkami KPO o łącznej kwocie ok. 170 mld zł oraz nowymi środkami z programu FeNIKS (Fundusze Europejskie na Infrastrukturę, Klimat i Środowisko), z budżetem 135 mld zł.

Opóźnienie uruchomienia środków z KPO i FeNIKS ma fatalny wpływ na rynek inwestycyjny w energetyce, na kolei i w samorządach. Tam bez dopływu nowych pieniędzy nie ruszą nowe projekty. Nawet gdyby to nastąpiło w I kwartale tego roku, rynek budowlany odczuje je w postaci zamówień dopiero w 2024 roku. PKP PLK ogłosił co prawda kilkanaście przetargów za 16 mld zł, ale z tzw. gwiazdką. Przetarg wejdzie w życie dopiero wówczas, gdy inwestor otrzyma pieniądze unijne.

– Jeżeli w najbliższych miesiącach nie zostanie odblokowane podpisywanie kontraktów z nowej perspektywy lub rząd nie zorganizuje jakiejś formy prefinansowania pod przyszłe środki KPO, to w szczególności mniejszym wykonawcom, podwykonawcom i producentom materiałów grożą upadłości – stwierdza Maciej Gładyga.

W fatalnej sytuacji znaleźli się też wyspecjalizowani producenci materiałów budowlanych dla kolei.

– Trwający ponad dwa lata brak finansowania inwestycji kolejowych i nowych zamówień spowodował, że musieliśmy zmniejszyć prawie o połowę liczbę pracowników – mówi Krzysztof Niemiec, wiceprezes Track Tec. – W naszych zakładach produkcja oparta jest na wyspecjalizowanych liniach produkcyjnych, stąd ich wykorzystanie do innych wyrobów jest praktycznie niemożliwe.

W jego ocenie inwestycje w infrastrukturę kolejową powinny być wsparciem dla gospodarki po pandemii i w obecnym, trudnym czasie. – Będzie tak, gdy niezwłocznie uruchomione zostaną środki na inwestycji kolejowe, czy to unijne, czy krajowe w formie prefinansowania w oczekiwaniu na porozumienie z Brukselą – dodaje prezes Niemiec.

Jak powiedziała nam Sylwia Cieślak-Wilk, zastępca dyrektora CUPT, urząd jest przygotowany do wdrażania projektów w części transportowej KPO, m.in. zostały opracowane wzory dokumentów aplikacyjnych, kryteria wyboru projektów konkursowych.

PKP PLK ogłosiło co prawda kilkanaście przetargów za 16 mld zł, ale z tzw. gwiazdką. Przetarg wejdzie w życie dopiero wówczas, gdy inwestor otrzyma pieniądze unijne. fot. AdobeStock

PKP PLK ogłosiło co prawda kilkanaście przetargów za 16 mld zł, ale z tzw. gwiazdką. Przetarg wejdzie w życie dopiero wówczas, gdy inwestor otrzyma pieniądze unijne. fot. AdobeStockDiametralnie inne nastroje panują u inwestora publicznego, czyli w GDDKiA, i wśród firm budujących drogi państwowe. Dyrekcja ma ten komfort, że realizuje inwestycje w zasadzie w 100 proc. oparte na środkach Krajowego Funduszu Drogowego, zasilanego m.in. z opłaty paliwowej i e-Toll oraz z środków z refundacji w projektach unijnych.

– GDDKiA może zaciągać zobowiązania, by regulować wcześniejsze zobowiązania, czyli ma mechanizm rolowania długu – mówi dyrektor Gładyga. – Przy tak rozbudowanych i zdywersyfikowanych źródłach zasilania KFD kwestia tego, kiedy pojawią się pieniądze unijne, nie jest tak dużym zmartwieniem dla kierownictwa dyrekcji.

Budownictwo drogowe ma też ważny instrument, bez którego w poprzednich latach niektóre firmy budowlane schodziły z placów, gdy zbyt szybko rosły ceny materiałów i robocizny. Chodzi o waloryzację kontraktów, które realizowane są tak długo, że składowe kosztów mogą się zmieniać nawet dwu-, trzykrotnie – w górę i w dół.

– Spodziewamy się przez najbliższe dwa lata trudnej sytuacji w zamówieniach publicznych, w tym w segmentach samorządowym i kolejowym – prognozował Artur Popko, prezes zarządu i dyrektor generalny Budimeksu, prezentując wyniki grupy po trzech pierwszych kwartałach. Fot. PTWP

– Spodziewamy się przez najbliższe dwa lata trudnej sytuacji w zamówieniach publicznych, w tym w segmentach samorządowym i kolejowym – prognozował Artur Popko, prezes zarządu i dyrektor generalny Budimeksu, prezentując wyniki grupy po trzech pierwszych kwartałach. Fot. PTWPNajnowsza wersja klauzuli waloryzacji (pierwsza została wprowadzona w listopadzie 2013 r.) przewiduje, że można stosować 10-procentowy limit podwyżki ceny robocizny przez firmę budowlaną. Z dwunastu do sześciu miesięcy skrócono okres obejmujący waloryzację kontraktu.

Decyzję w tej sprawie podjęła w maju Rada Ministrów, zwiększając też limit finansowego Programu Budowy Dróg Krajowych o 2,6 mld zł oraz Programu budowy 100 obwodnic o 115 mln zł. Efekt? Od lipca do 6 grudnia br. GDDKiA podpisała z 26 wykonawcami aneksy waloryzacyjne dotyczące 114 inwestycji.

Związek kierowany przez prezesa Stylińskiego podsuwa swoim członkom kilka podpowiedzi, co robić, by przetrwali okres zawieruchy.

Proponuje, by przeznaczali część zysku osiągniętego w latach lepszej koniunktury na inwestycje własne. Dla dużych firm sposobem na rozwój jest dywersyfikacja działalności przez rozwój produkcji, głównie prefabrykacji. Kilka firm poszło tą drogą, jak: Unibep, Erbud, Dekpol, Pekabex czy FBI Tasbud.

– Od lat wysuwamy też postulat, by firmy budowlane z polskim kapitałem i producenci materiałów zdywersyfikowali działalność, szukając szans za granicą – mówi Jan Styliński. – Niestety, kiedy rynek wewnętrzny oferował duży przerób, mała była skłonność do eksportu usług i materiałów.

Tekst pochodzi z Magazynu Gospodarczego Nowy Przemysł nr 04/2022.

Budżety na na projekty transportowe w nowej perspektywie finansowej UE. .PTWP

Budżety na na projekty transportowe w nowej perspektywie finansowej UE. .PTWP

W jego ocenie, niewiele jest przedsiębiorstw z polskim kapitałem, które udanie operują za granicą, jak np. FBI Tasbud, mający mocną pozycję w Szwecji w budownictwie mieszkaniowym, czy PB Ciroko zadomowiony w północnych krajach związkowych Niemiec.

A jednak wobec pogłębiającej się bessy w inwestycjach kolejowych i samorządowych coraz więcej wyspecjalizowanych firm szans na podtrzymanie własnej produkcji szuka za granicą. Na przykład krakowska spółka ZUE utworzyła konsorcjum z rumuńską Drum Asfalt. Na początku grudnia zdobyła kontrakt u tamtejszego zarządcy infrastruktury kolejowej na kwotę ok. 288 mln zł.

Wartość produkcji budowlano-montażowej w latach 2010-2021. (Studio graf. PTWP)

Wartość produkcji budowlano-montażowej w latach 2010-2021. (Studio graf. PTWP)– Od dłuższego czasu przygotowywaliśmy się do stworzenia możliwości realizacji inwestycji również poza granicami Polski. Nadal analizujemy kilka interesujących nas rynków europejskich – podkreśla Wiesław Nowak, prezes zarządu ZUE.

Także wyspecjalizowany Track Tec systematycznie zwiększa eksport swoich wyrobów na kolejne rynki. W efekcie sprzedaje tam ponad 30 proc. rozjazdów kolejowych, tramwajowych i ich części. W nowej strategii Track Tec zakłada zwiększenie w ciągu dwu lat do 50 proc. eksportu wyrobów. Krzysztof Niemiec zapowiada konkretne wyniki już w I kwartale przyszłego roku.

A jak szybko poprawi się koniunktura na krajowym rynku budowlanym? W sektorach budownictwa kubaturowego wtedy, gdy zacznie wyraźnie maleć inflacja i wzrośnie popyt konsumpcyjny. Od tego zależy i budownictwo mieszkaniowe, i np. sektor magazynów. W budownictwie infrastrukturalnym sytuacja poprawi się wraz z uruchomieniem środków unijnych oraz ewentualnie większym zaangażowaniem środków krajowych.

Tekst pochodzi z nru 04/2022 Magazynu Gospodarczego Nowy Przemysł.

Oglądasz archiwalną wersję strony Europejskiego Kongresu Gospodarczego.

Co możesz zrobić:

Przejdź do strony bieżącej edycji lub Kontynuuj przeglądanie