W połowie 2022 r. składy węgla w Polsce świeciły pustkami, a tam, gdzie węgiel był, żądano za niego bardzo wysokich cen. Jesień przyniosła wzrost importu. Czy teraz mamy klęskę urodzaju?

Z danych Ministerstwa Aktywów Państwowych wynika, że w 2021 roku do Polski sprowadzono 12,55 mln ton węgla kamiennego. Do energetyki zawodowej i przemysłowej dostarczono tak zaledwie 2 proc. węgla, który pochodził z importu – to ok. 0,25 mln ton rocznie.

W 2021 r. do energetyki zawodowej i przemysłowej trafiło z polskich kopalń ogółem 31,4 mln ton węgla kamiennego oraz 52,2 mln ton węgla brunatnego. Oznacza to, że 99,7 proc. węgla kamiennego i brunatnego przeznaczonego do energetyki pochodzi z polskich kopalń.

Większość importowanego węgla w 2021 r. przyjechała z Rosji, było to ok. 8,2 mln ton. To sporo, ale mniej niż w latach poprzednich. Szczyt importu węgla z Rosji przypadł w 2018 r. i wyniósł ok. 13 mln ton, a i w kolejnych latach spadał.

Nieco inne dane podaje Agencja Rozwoju Przemysłu. Z jej wyliczeń wynika, że w 2021 r. import węgla do Polski wyniósł 9,74 mln ton, z czego 6,8 mln ton stanowił węgiel energetyczny. Z Rosji, według ARP, sprowadzono 5,97 mln ton węgla – to ponad 61 proc. całego importu.

Po agresji Rosji na Ukrainę sytuacja na rynku paliw, w tym węgla, zmieniła się w radykalny sposób. W kwietniu 2022 r. Sejm przyjął ustawę wprowadzającą zakaz przywozu do Polski i tranzytu przez terytorium naszego kraju węgla i koksu pochodzących z Rosji i Białorusi. Było to jednostronne działanie naszego państwa, pozostałe kraje w UE nadal importowały rosyjski węgiel, a zakaz jego kupna przez kraje Wspólnoty wszedł w życie dopiero 10 sierpnia. Z perspektywy czasu widać, że Polska nie do końca przygotowała się do wprowadzenia embarga na rosyjski węgiel.

Wiadomo było, że z Rosji importujemy duże ilości węgla, używanego głównie przez gospodarstwa domowe oraz elektrociepłownie i ciepłownie. Łatwo można było przewidzieć, że tak nagłe wstrzymanie dostaw węgla z Rosji spowoduje duże braki na polskim rynku. Tak też się stało. W połowie roku media prześcigały się w relacjonowaniu niedostatków na składach węgla, a tam, gdzie węgiel był, jego ceny sięgnęły 3-4 tys. zł za tonę.

Węgiel płynie do Polski z całego świata, a rozładowywany jest w portach krajowych (na zdjęciu: Gdańsk) i zagranicznych, skąd jedzie do nas koleją. fot. Shutterstock

Węgiel płynie do Polski z całego świata, a rozładowywany jest w portach krajowych (na zdjęciu: Gdańsk) i zagranicznych, skąd jedzie do nas koleją. fot. ShutterstockDopiero po fakcie pochylono się nad problemem dziury po rosyjskim węglu. Do zakupu na rynku międzynarodowym zostały wyznaczone dwie spółki: PGE Paliwa (z Grupy PGE) oraz Węglokoks. Początki były trudne, ale z czasem importowanego węgla na polskim rynku było coraz więcej. Jednocześnie rząd zaangażował do sprzedaży węgla samorządy.

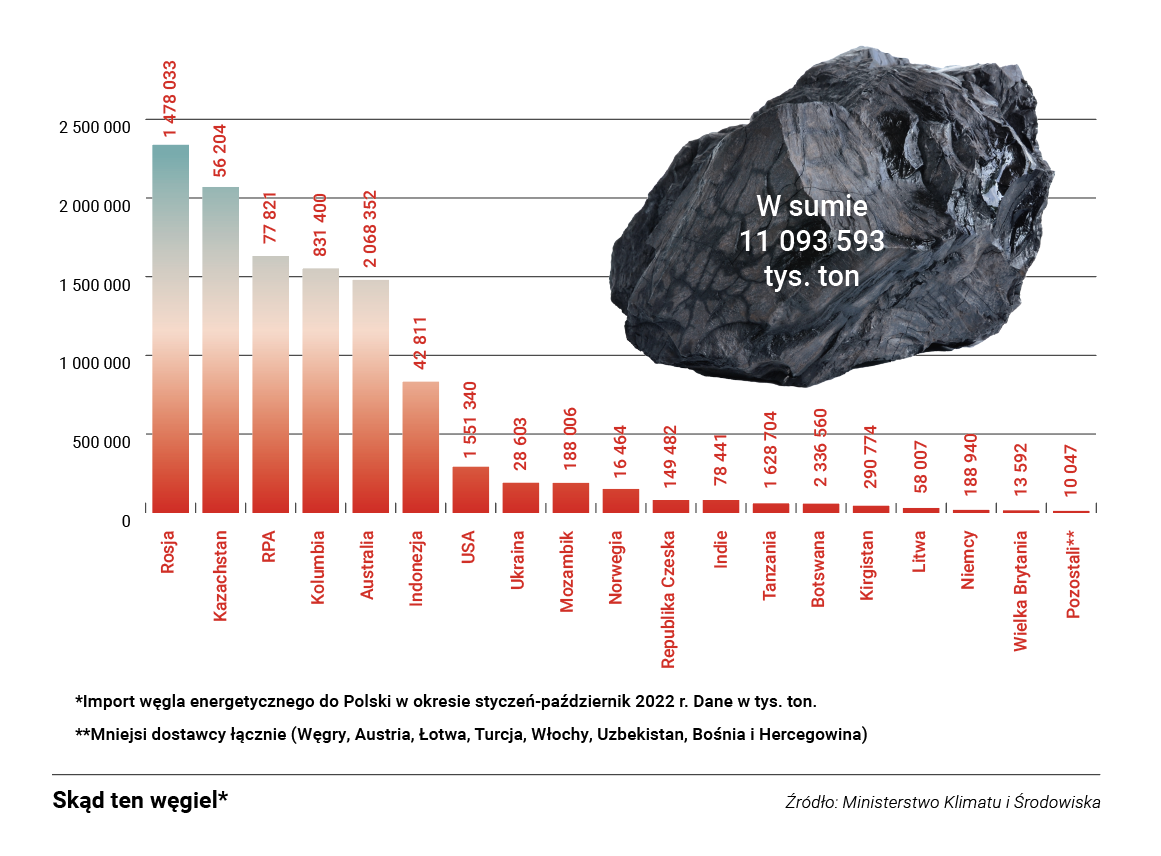

Z informacji Ministerstwa Klimatu i Środowiska wynika, że od początku stycznia do końca października 2022 r. import węgla kamiennego do Polski wyniósł 13,99 mln ton. Węgla koksowego sprowadziliśmy 2,6 mln ton, a energetycznego ponad 11 mln ton. W listopadzie importowano kolejny milion ton, a jak informował Karol Rabenda, wiceminister aktywów państwowych, w grudniu miało dotrzeć do Polski ok. 2 mln ton węgla. Po Nowym Roku spodziewane są dostawy 5 mln ton węgla.

Premier Mateusz Morawiecki 22 lipca w Sejmie zapowiedział, że „węgla ma być nadmiar”, przez co w niedługim czasie spadną ceny surowca. 5 grudnia podczas konferencji prasowej w Porcie Gdańskim Eksploatacja, gdzie przeładowywany jest węgiel z importu, zapewnił, że mamy klęskę urodzaju.

Anna Łukaszewska-Trzeciakowska, wiceminister klimatu i środowiska, wyjaśniła, że węgiel sprowadzany jest do portów w Gdańsku i Gdyni oraz do zespołu portów Szczecin-Świnoujście, ale także do portów w Rostocku, portów ARA (Amsterdam, Rotterdam, Antwerpia) czy portu w Rydze. Z zagranicznych portów paliwo dociera do Polski koleją lub mniejszymi statkami.

To wszystko doprowadziło do tego, że horrendalne ceny surowca zaczęły spadać. Odczuli to nie tylko odbiorcy indywidualni, ale także energetyka zawodowa i ciepłownictwo.

Agencja Rozwoju Przemysłu podała, że indeks PSCMI1, obejmujący ceny węgla dla energetyki zawodowej, tylko w październiku 2022 r. zmniejszył się o 13,2 proc. w porównaniu z wrześniem i wyniósł 545,13 zł za tonę (w ujęciu jakościowym 25,82 zł za GJ). ARP zaznacza, że w porównaniu z październikiem 2021 r. wynik ten jest lepszy o 121,3 proc.

Uzależnienie od dostępu do niektórych surowców (m.in. rud metali ziem rzadkich) to realne zagrożenie dla nowoczesnej gospodarki. Często podawany jest przykład emobilności, której nie można sobie na razie wyobrazić bez miedzi (na zdjęciu: kopalnia w RPA). fot. AdobeStock.

Uzależnienie od dostępu do niektórych surowców (m.in. rud metali ziem rzadkich) to realne zagrożenie dla nowoczesnej gospodarki. Często podawany jest przykład emobilności, której nie można sobie na razie wyobrazić bez miedzi (na zdjęciu: kopalnia w RPA). fot. AdobeStock.Październik był kolejnym miesiącem, kiedy ceny węgla się obniżały. Indeks PSCMI1 we wrześniu 2022 r. spadł o 2,1 proc. w porównaniu z sierpniem i wyniósł 628,20 zł za tonę (29,34 zł za GJ). W porównaniu z wrześniem 2021 r. wynik ten jest lepszy o 156,2 proc.

Ceny węgla mocno rosły do sierpnia – indeks PSCMI1 w sierpniu 2022 r. wyniósł 641,36 zł za tonę (30,36 zł za GJ). To oznacza, że od sierpnia cena tony węgla spadła o ponad 96,23 zł (4,54 zł na GJ).

Nieco inaczej wygląda sytuacja w przypadku Indeksu PSCMI2 obejmującego węgiel do ciepłowni przemysłowych i komunalnych. W październiku 2022 r. spadł on o 30,3 proc. w porównaniu z wrześniem i wyniósł 1051,11 zł za tonę (w ujęciu jakościowym 43,55 zł za GJ). W zestawieniu z październikiem 2021 r. wynik ten jest lepszy o 228,2 proc.

Węgiel, którym łatamy lukę po imporcie z Rosji panie do Polski z kilku kontynentów. (Grafika - PTWP)

Węgiel, którym łatamy lukę po imporcie z Rosji panie do Polski z kilku kontynentów. (Grafika - PTWP)Indeks PSCMI2 we wrześniu 2022 r. poprawił swój wynik o 12,7 proc. w porównaniu z sierpniem i wyniósł 1 508,95 zł za tonę (w ujęciu jakościowym 62,56 zł za GJ). W porównaniu z wrześniem 2021 r. wynik ten jest lepszy o 387,2 proc.

– Moim zdaniem najgorsze na rynku węgla już minęło. Od dostawców słyszymy, że coraz więcej statków z importowanym węglem przypłynęło i płynie do Polski. Pamiętajmy jednak, że sytuacja międzynarodowa jest bardzo dynamiczna; to problem, który nie pozwala całkiem spokojnie spać – mówi Witold Niedzielski, prezes Elektrociepłowni Będzin.

Tekst pochodzi z nru 04/2022 Magazynu Gospodarczego Nowy Przemysł i opiera się na danych z jesieni 2022 r. i obrazuje sytuację na przełomie roku 2022 i 2023.

Oglądasz archiwalną wersję strony Europejskiego Kongresu Gospodarczego.

Co możesz zrobić:

Przejdź do strony bieżącej edycji lub Kontynuuj przeglądanie