Inwestycje w Polsce, w tym te prywatne, to już od lat nasza pięta achillesowa. Walimy głową w mur, usiłując przełamać regres. A może jednak ta ściana już gdzieś pęka?

Piotr Arak, ówczesny szef Polskiego Instytutu Ekonomicznego, w zeszłym roku w rozmowie z Nowym Przemysłem powiedział: "Z wieloma ekonomistami rozmawiałem (…), ale tak naprawdę nikt nie jest w stanie powiedzieć, dlaczego stopa inwestycji prywatnych w stosunku do PKB spada. A tym bardziej wskazać jeden decydujący powód".

Postanowiliśmy jednak udzielić na to pytanie odpowiedzi: skoro eksperci się wahają (czy rzeczywiście?), to może praktycy biznesu są lepiej zorientowani…

Pełny tekst Raportu "Inwestycje w Polsce okiem biznesu. Regres i nadzieje", autorstwa ING Banku Śląskiego i Europejskiego Kongresu Gospodarczego wraz z omówieniem dostępny jest tutaj:

Stąd m.in. wziął się pomysł raportu "Inwestycje w Polsce okiem biznesu. Regres i nadzieje", autorstwa ING Banku Śląskiego i Europejskiego Kongresu Gospodarczego, oparty na rozmowach z menedżerami gospodarki i przedstawicielami zagranicznych izb gospodarczych, działających w naszym kraju. Kanwą stało się 26 obszernych zestandaryzowanych wywiadów, przeprowadzonych przez grono dziennikarzy portali Grupy PTWP.

Wokół naszego raportu toczyła się też ciekawa dyskusja podczas tegorocznego, XVI Europejskiego Kongresu Gospodarczego.

W 2023 r. inwestycje realnie wzrosły w Polsce o 13 proc. (ale – pamiętajmy – z bardzo niskiego poziomu). Za 3/4 tego przyrostu odpowiadają inwestycje sektora publicznego… A przy tym duża część prywatnych wydatków inwestycyjnych przypada na jedno biznesowe przedsięwzięcie: fabrykę półprzewodników Intela pod Wrocławiem.

- Jaskółką wiosny w inwestycjach pozostaje odblokowanie środków z Krajowego Planu Odbudowy, ale efekt dla sektora prywatnego przyjdzie dopiero w roku 2025 – przewiduje Rafał Benecki, główny ekonomista ING Banku Śląskiego. – Ważny jest powrót zaufania do państwa oraz to, że optymiści deklarujący inwestycyjne odbicie są wśród biznesu w przewadze. Warto się zarazić tym optymizmem!

- Zaczynaliśmy z zerem na koncie... Teraz to 600 mld zł. To pieniądze dla wielkich firm oraz dla małych i średnich przedsiębiorstw - przypomina w kontekście Krajowego Planu Odbudowy (KPO) Konrad Wojnarowski, wiceminister funduszy i polityki regionalnej.

Dorzućmy też do tego wsparcie z puli polityki spójności, której największym w Unii beneficjentem od 20 lat jest nasz kraj.

– Mamy powody, by – mimo zaszłości – z optymizmem spoglądać w przyszłość. Uprawnia nas do tego spadek stóp procentowych, niższe niż w Europie Zachodniej zadłużenie polskich firm. Fakt, że Intel wybrał Polskę, to też ważny znak… – uważa Michał Mrożek, wiceprezes ING Banku Śląskiego.

Skutki 10-letniego spowolnienia w inwestycjach będziemy odczuwać jeszcze długo. Fot. Shutterstock/Smileus

Skutki 10-letniego spowolnienia w inwestycjach będziemy odczuwać jeszcze długo. Fot. Shutterstock/SmileusZauważa też jednak zarazem, że reperkusje 10-letniego, a właściwie już prawie 15-letniego dołka inwestycyjnego (w ostatnich 8 latach owo spadanie znacznie przyspieszyło) ciągle będą nam ciążyć.

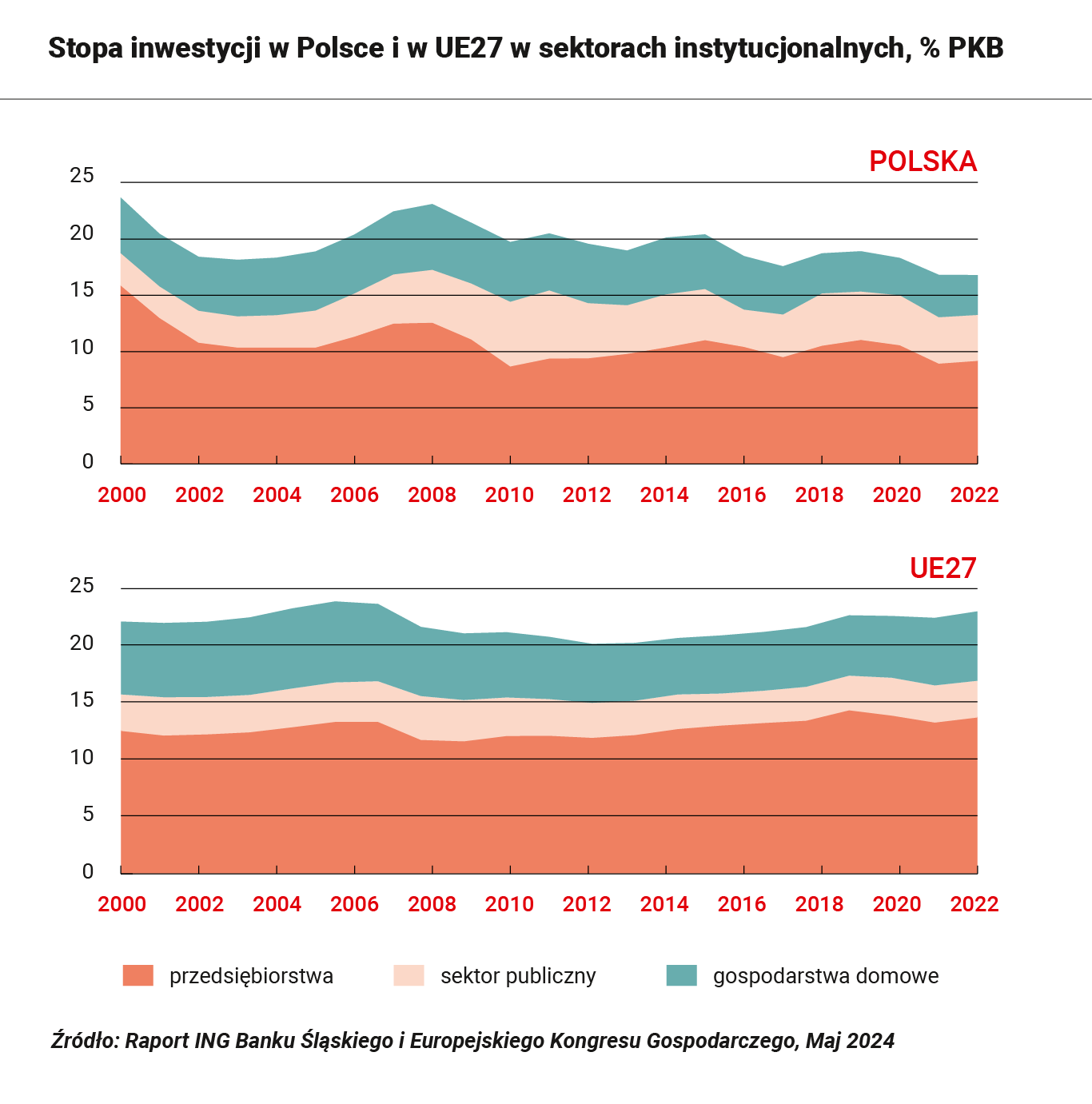

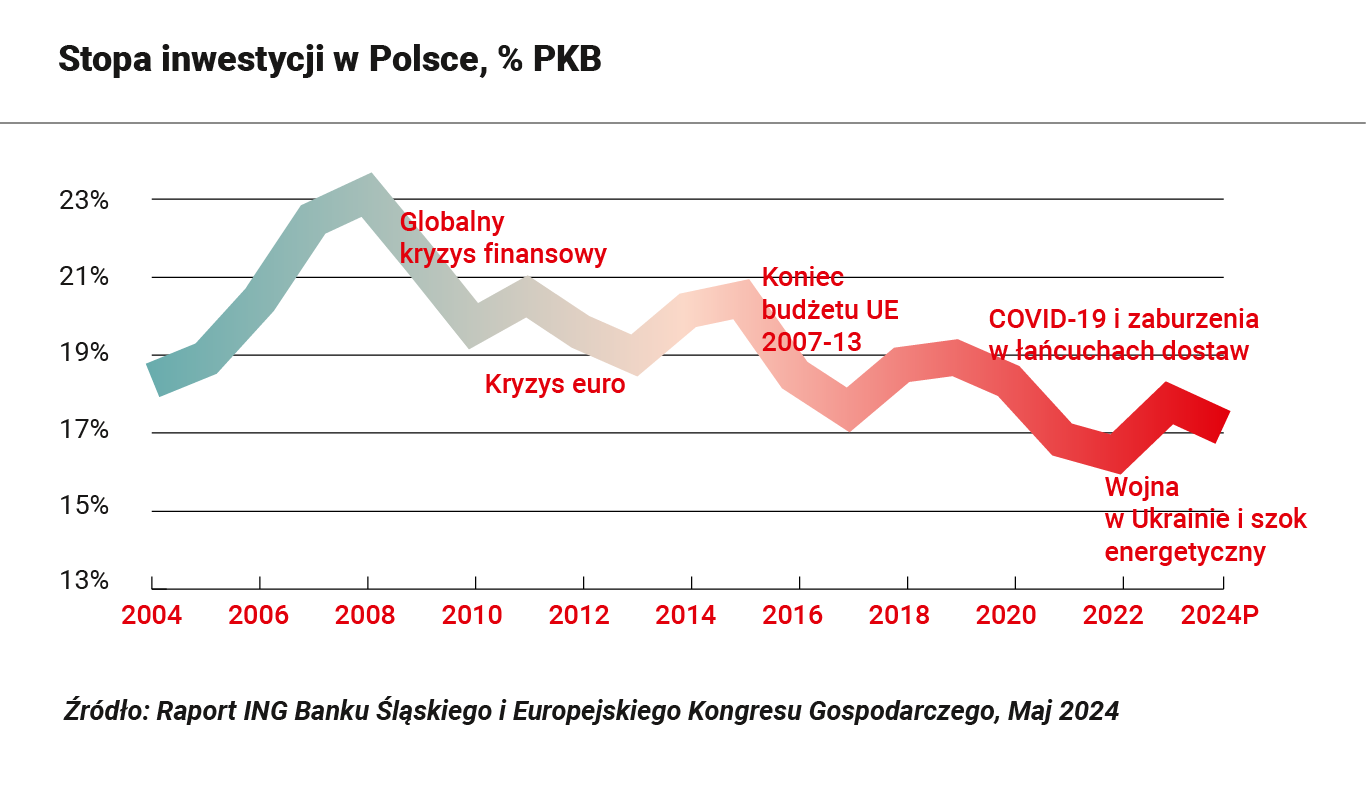

Liczby nie kłamią… Dla dekady 2011-22 średnia dla Polski to 18,8 proc. inwestycji względem PKB – wobec 21 proc. dla całej UE (w dziesięcioleciu 2000-10 było to u nas 20,5 proc.). Trzy lata temu przypadło nam przedostatnie miejsce we Wspólnocie (jedynie przed Grecją) i poziom 16,7 proc. w roku 2022 – dużo mniej niż średnio w UE (22,8 proc.).

Za rządów Zjednoczonej Prawicy ów współczynnik zanurkował z nieco ponad 20 proc. PKB (start) do zaledwie 16,7 proc. w roku 2022… Widać przepaść między realiami a zaplanowaną przez premiera Mateusza Morawieckiego skalą inwestycji w Polsce na poziomie 25 proc. w relacji do PKB.

A przyczyny tego obsunięcia się polskich inwestycji? W ostatnim okresie wpływ obu kryzysów (pandemia, wojna w Ukrainie) jest niewątpliwy, ale pojawia się pytanie, dlaczego inwestycje w tak wielu krajach Europy (sporo brakuje nam nawet do średniej UE) obniżyły się w tym okresie w niepomiernie mniejszym stopniu – przecież państwa te też doświadczały skutków przylotu "czarnych łabędzi"?

Ano decydowały przyczyny strukturalne, często zastarzałe. Jak je widzi biznes?

Na jedną z najpoważniejszych "negatywnych przesłanek" zwraca uwagę (na konkretnym przykładzie) Krzysztof Pawiński, prezes zarządu Grupy Maspex.

- Biegunka legislacyjna i biurokracja nie zniknęły. Musi upłynąć np. 160 dni, by dostać pozwolenie na wbicie łopaty w swoją własną ziemię... Tymczasem psychologia podejmowania decyzji wygląda tak, że podejmujemy je w szczycie koniunktury. A czas wydawania pozwoleń biegnie - i zanim ruszymy z pracami, mamy już dołek koniunktury – objaśnia.

Ciekawe zresztą, że najpowszechniej w rozmowach na potrzeby raportu "Inwestycje okiem biznesu. Regres i nadzieje" wśród barier rozwoju inwestycji prywatnych "ankietowani" przez nas ludzie biznesu wymieniali przeszkody instytucjonalne: stabilność, przejrzystość i przewidywalność prawa (w szczególności podatkowego czy administracyjnego) czy też samo podejście państwa do firm poprzez swoje instrumenty nadzorcze czy kontrolne.

– To się trochę różni od badań GUS-owskich (Głównego Urzędu Statystycznego - przyp. red.) o barierach w biznesie, bo tam – np. w sektorze "przetwórstwo przemysłowe" – firmy najczęściej wskazywały na przeszkody związane z kosztami (m.in. wysoka inflacja, wysokie koszty surowców, zmienne koszty energii) – zwraca uwagę Leszek Kąsek, starszy ekonomista ING Banku Śląskiego i autor wspomnianego raportu.

Dodajmy jednakże, że wspomniane badanie Głównego Urzędu Statystycznego było bardziej "rozproszone" – nie dotyczyło tylko (jak nasze) dużych i średnich przedsiębiorstw.

Z tym eksponowaniem przez biznes roli praworządności i jasnych zasad w tej mierze współgrają rozmaite międzynarodowe klasyfikacje makro.

Leszek Kąsek przypomina tu m.in. niedawne zestawienie Międzynarodowego Funduszu Walutowego (pod uwagę wzięto mające znaczenie dla postępu w inwestycjach wskaźniki: sprawność sądownictwa, respektowanie kontraktów i walkę z korupcją). Także w tabeli Worldwide Governance Indicators Banku Światowego w ostatniej dekadzie Polska zaliczyła znaczący spadek.

Prócz opinii i spostrzeżeń, które w naszym badaniu (patrz: infografiki poniżej) formułowano bardzo licznie (co świadczy o tym, że pewne problemy doskwierają powszechnie), pojawiały się też rozmaite, niezbyt oczywiste zdania praktyków (ale umotywowane), świadczące o indywidualnych analizach i punktach widzenia.

Depozyty i kredyty bankowe firm. Grafika: ING/PTWP

Depozyty i kredyty bankowe firm. Grafika: ING/PTWPWarto tu wspomnieć m.in. o złej w niedalekiej przeszłości atmosferze dla firm zagranicznych, nie najlepszej – poza samą czołówką – pracy specjalnych stref ekonomicznych w Polsce, czy o w pewnym sensie destrukcyjnym wpływie patowej przez długi czas sytuacji ze środkami z Krajowego Planu Odbudowy (KPO).

- Te trzy kwestie są ważne, bo rzeczywiście wpływają na konkurencyjność, na warunki gospodarowania konkretnego podmiotu na danym rynku - akcentuje Leszek Kąsek.

I precyzuje: jeśli polskie firmy nie miały wcześniej dostępu do KPO, tylko były karmione obietnicami, że lada chwila będą odblokowane, a inne kraje – jak choćby Czechy, Rumunia, Włochy albo Hiszpania – miały te pieniądza do dyspozycji, to ukształtowały się nierówne szanse. A dodatkowo widać było gospodarcze spowolnienie na kontynencie (środki z KPO spełniają też rolę antycykliczną).

Sposób traktowania podmiotów zagranicznych oddziałuje oczywiście także na konkurencyjność. Jeśli zmierzać będziemy do ograniczania rywalizacji, do sytuacji monopolistycznej w jakimś sektorze, to w ostateczności odbije się to na tym, ile więcej konsument musi zapłacić za finalny produkt czy usługę.

To, jakie w rzeczywistości formy przybiera owa "dyskryminacja", to osobna kwestia; ważne jest również subiektywne przeświadczenie i kształtująca się ogólna opinia. Ale owa "zła atmosfera" może mieć faktycznie oparcie w danych – w kontraktach, zamówieniach czy przyznawaniu licencji (przypomnijmy tylko kłopoty w tej mierze grupy TVN, należącej do amerykańskiego potentata Warner Bros. Discovery).

Inwestycje, na których nam najbardziej zależy, czyli greenfieldowe, zyskują też oczywiście duże znaczenie lokalne. Specjalne strefy ekonomiczne tworzą warunki do tego, by takie przedsięwzięcia realizować, co ma także wymiar społeczny.

Elisabetta Caprino, przedstawicielka Włoskiej Izby Handlowo-Przemysłowej w Polsce, podkreśla, że przyjmowała w Polsce delegacje przedstawicieli włoskich regionów, które również chciałyby u siebie wprowadzić takie rozwiązania (SSE) jak nad Wisłą.

Stopa inwestycji w Polsce na tle Europy. Grafika: ING/PTWP

Stopa inwestycji w Polsce na tle Europy. Grafika: ING/PTWP Stopa inwestycji w Polsce jako procent PKB. Grafika: ING/PTWP

Stopa inwestycji w Polsce jako procent PKB. Grafika: ING/PTWPAle – z drugiej strony – Lars Gutheil, dyrektor generalny Polsko-Niemieckiej Izby Przemysłowo-Handlowej (AHK Polska), widzi zdecydowane różnice w działaniu, w sprawności między wałbrzyską, katowicką czy łódzką strefą ekonomiczną, które stały się "lokomotywami inwestycyjnymi dla swoich regionów", a innymi częściami naszego kraju, gdzie brakuje równie efektywnych SSE – takich, by ich "standard doradztwa mógł przyciągnąć międzynarodowych inwestorów".

- Być może największym zaskoczeniem w podawanych przez naszych "respondentów" konkretnych inwestycyjnych przeszkodach było wyraźne eksponowanie fatalnego stanu przesyłowych i dystrybucyjnych linii elektroenergetycznych, co de facto uniemożliwia, a co najmniej poważnie ogranicza możliwość budowy przez firmy własnych odnawialnych źródeł energii - mówi Leszek Kąsek.

To krzepiące z punktu widzenia zielonej rewolucji, ale przecież przedsiębiorstwa myślą tu też w racjonalnych kategoriach biznesowych...

Wspomniane wskazanie ma też związek z innym pytaniem z badania ING/EEC, a mianowicie: jakie sektory najszybciej mogą doświadczyć inwestycyjnego ożywienia? Odpowiedź nr 1 to były wydatki inwestycyjne związane z transformacją energetyczną…

Najszybciej inwestycyjne odbicie poczują ci, którzy są zaangażowani w zieloną transformacji gospodarki. Fot. Shutterstock/Nguyen Quang Ngoc Tonkin

Najszybciej inwestycyjne odbicie poczują ci, którzy są zaangażowani w zieloną transformacji gospodarki. Fot. Shutterstock/Nguyen Quang Ngoc TonkinJakaś konkluzja? Sławomir Dudek, prezes Instytutu Finansów Publicznych, formuje radykalną prognozę (do tej opinii przychyla się też prof. Paweł Wojciechowski):

- Jeśli chodzi o inwestycje, to w Polsce można mówić o straconej dekadzie. Wzrost gospodarczy w kolejnym dziesięcioleciu będzie niższy, niż mógłby być przy innej strukturze PKB - cenę za to dopiero zapłacimy…

Tak, te naprawdę niskie inwestycje, w tym modernizacyjno-innowacyjne, dadzą efekt odłożony – zarówno jeśli chodzi o konsekwencje wewnętrzne, jak i m.in. w kontekście przyszłej, międzynarodowej konkurencji.

Tekst pochodzi z nr. 2/2024 Magazynu Gospodarczego Nowy Przemysł.

Oglądasz archiwalną wersję strony Europejskiego Kongresu Gospodarczego.

Co możesz zrobić:

Przejdź do strony bieżącej edycji lub Kontynuuj przeglądanie